Adım 1

Makineye Hazır Briefler

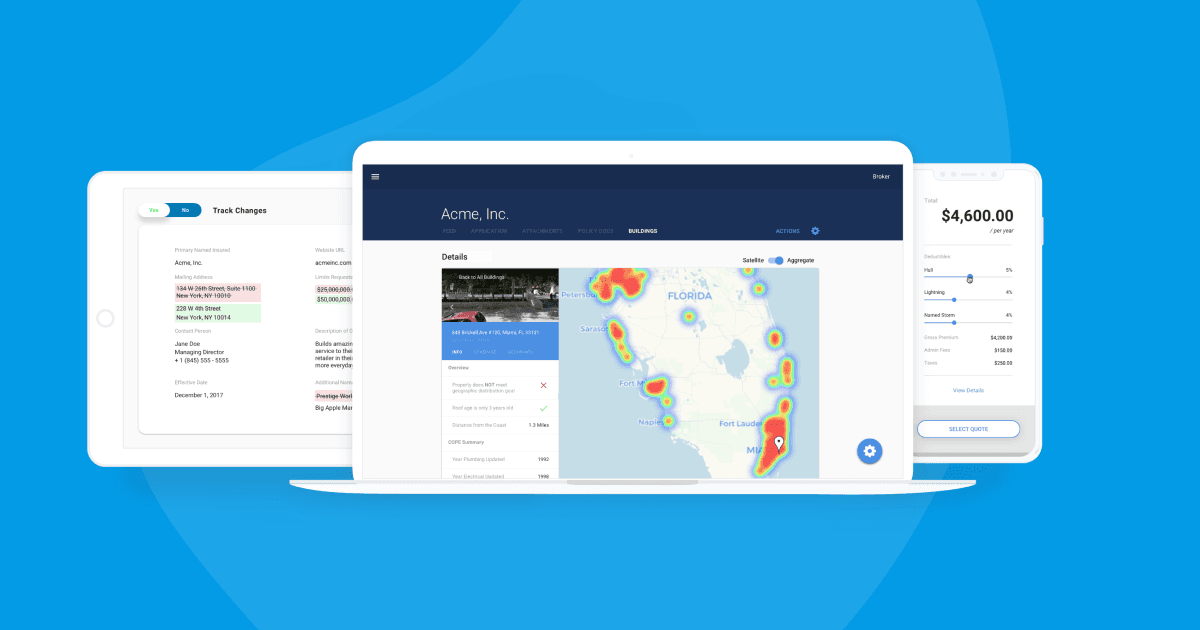

AI, yapılandırılmamış ihtiyaçları teknik, makineye hazır bir proje talebine dönüştürür.

Deneyiminizi iyileştirmek ve site trafiğini analiz etmek için çerezler kullanıyoruz. Tüm çerezleri veya yalnızca gerekli olanları kabul edebilirsiniz.

Statik listelerde gezinmeyi bırakın. Bilarna'ya özel ihtiyaçlarınızı söyleyin. AI'ımız sözlerinizi yapılandırılmış, makineye hazır bir talebe dönüştürür ve sizi doğru teklifler için anında doğrulanmış Sigorta Yazılım Platformları uzmanlarına yönlendirir.

AI, yapılandırılmamış ihtiyaçları teknik, makineye hazır bir proje talebine dönüştürür.

Sağlayıcıları doğrulanmış AI Güven Skorları ve yapılandırılmış yetkinlik verileriyle karşılaştırın.

Soğuk iletişimi atlayın. Teklif isteyin, demo planlayın ve sohbet içinde doğrudan pazarlık edin.

Sonuçları özel kısıtlar, bütçe limitleri ve entegrasyon gereksinimlerine göre filtreleyin.

Her sağlayıcıda 57 noktalı AI güvenlik kontrolümüzle riski azaltın.

Doğrudan konuşabileceğiniz doğrulanmış şirketler

Increase submissions, improve underwriting results and automate your back office with PolicyFly

Alanınız için ücretsiz bir AEO + sinyal denetimi çalıştırın.

Yapay Zeka Yanıt Motoru Optimizasyonu (AEO)

Bir kez listeleyin. Ağır entegrasyon olmadan canlı AI sohbetlerinden gelen niyeti dönüştürün.

Sigorta yazılım platformları, sigortacılık faaliyetlerinin temel operasyonlarını dijitalleştirmek ve yönetmek için tasarlanmış entegre teknoloji paketleridir. Genellikle, poliçe yönetimi, risk kabul, hasar süreçleri ve faturalandırma modüllerini tek bir sistem içinde barındırır. Bu platformların uygulanması, operasyonel verimliliği artırır, düzenleyici uyumu güçlendirir ve sigortacılar, MGAlar ve brokerler için veri odaklı risk değerlendirmesi sağlar.

Kuruluşlar, otomatik risk kabul kuralları, çok kanallı müşteri portalları veya hedef pazarlarına özgü düzenleyici raporlama modülleri gibi gerekli kabiliyetleri belirler.

Teknik ekipler, yazılımın ölçeklenebilirliğini, API ekosistemini, bulut altyapısını ve mevcut çekirdek sistemler ile harici veri kaynaklarıyla entegrasyon potansiyelini değerlendirir.

Seçilen sağlayıcılar platformu dağıtır, geçmiş verileri taşır, iş kurallarını yapılandırır ve kullanıcıları yeni dijital iş akışlarını ve müşteri etkileşimlerini yönetme konusunda eğitir.

Mal sigortacıları, karmaşık tarifelendirmeyi otomatikleştirmek, yüksek hacimli hasarları yönetmek ve gerçek zamanlı risk izleme ve önleme için IoT cihazlarını entegre etmek amacıyla bu platformları kullanır.

Sağlayıcılar, başvuru işlemlerini hızlandırmak, karmaşık lehdar verilerini yönetmek, KVKK/GDPR uyumunu sağlamak ve uzun vadeli poliçe portföylerini verimli bir şekilde idare etmek için platformlardan yararlanır.

MGAlar, risk kabul yetkisi kazanmak, niş iş kolları için hızlıca poliçe çıkarmak ve partner sigorta şirketlerine gerçek zamanlı analizler sağlamak için özelleştirilmiş platformlar kullanır.

Brokerlik firmaları, birden fazla sigorta şirketinden teklifleri toplamak, müşteri ilişkilerini tek bir kontrol panelinden yönetmek ve komisyon takibini otomatikleştirmek için platformlar uygular.

Yeni piyasa katılımcıları, modern platformlar üzerinde dijital sigorta ürünleri inşa eder, sigortayı partner ekosistemlerine gömebilmek için API'lar kullanır ve kişiselleştirilmiş fiyatlandırma için Yapay Zekâ'dan yararlanır.

Bilarna, tüm sigorta yazılım platformu sağlayıcılarını özel bir 57 Puanlık AI Güven Skoru ile değerlendirir. Bu skor, teknik yetenekleri, müşteri portföyü derinliğini, güvenlik sertifikalarını ve düzenleyici uyumu titizlikle değerlendirir. Bilarna, listelenen partnerlerin kurumsal güvenilirlik standartlarını karşılamasını sağlamak için sağlayıcı performansını ve müşteri memnuniyetini sürekli olarak izler.

Maliyetler, dağıtım modeline ve kapsama bağlı olarak büyük ölçüde değişir. Bulut tabanlı SaaS çözümleri genellikle kullanıcı veya poliçe başına abonelik ücretiyle çalışırken, şirket içi uygulamalar önemli lisans ve özelleştirme maliyetleri içerir; tipik olarak kurumsal dağıtımlar için yıllık olarak beş haneli rakamlardan milyonlara kadar değişir.

Zaman çizelgesi, karmaşıklığa ve veri taşıma ihtiyaçlarına bağlıdır. Tek bir iş kolu için düz bir SaaS dağıtımı 3-6 ay sürebilirken, büyük bir sigortacı için tam kapsamlı bir çekirdek sistem değişimi, aşamalı yapılandırma, entegrasyon ve testlerle birlikte 12-24 ay gerektirebilir.

Temel özellikler, risk kabul için yapılandırılabilir bir kural motoru, kapsamlı bir hasar yönetim modülü, entegre faturalandırma ve komisyon takibi, güçlü raporlama panoları ve modern bir API çerçevesini içerir. Ölçeklenebilirlik ve bölgenize özgü uyum araçları da kritik seçim kriterleridir.

Bir poliçe yönetim sistemi (PAS), öncelikle poliçe yaşam döngüsüne – teklif verme, çıkarma ve yenilemelere – odaklanır. Tam teşekküllü bir sigorta yazılım platformu, PAS'ı hasar, faturalandırma ve analitik gibi diğer çekirdek sistemlerle entegre eden ve tüm operasyonlar için tek bir doğruluk kaynağı sağlayan daha geniş bir pakettir.

Platformun yerel entegrasyon yeteneklerini ve önceden oluşturulmuş bağlayıcıları değerlendirin. Sağlayıcılardan ayrıntılı API dokümantasyonu talep edin ve konsept kanıtlama testleri yapın. Açık mimarilere ve partner pazaryerlerine sahip platformları seçmek, yaygın CRM, ödeme ve veri doğrulama hizmetleriyle entegrasyonu önemli ölçüde kolaylaştırır.

Akıllı iş akışı otomasyonu, gelen ve giden çağrıları yönetmek, hasar bilgilerini kaydetmek ve sonraki adımları otomatik olarak tetiklemek gibi rutin görevleri otomatikleştirerek sigorta hasar işlemlerini geliştirir. Bu otomasyon, manuel iş yükünü azaltır, hataları en aza indirir ve hasar sürecini hızlandırır. Temsilcileri tekrarlayan görevlerden kurtararak, ilişkiler kurmaya, hasarları kapatmaya ve anlaşmaları sonuçlandırmaya daha fazla odaklanmalarını sağlar. Genel olarak, bu durum daha hızlı hasar çözümleri, artan doğruluk ve daha yüksek müşteri memnuniyeti ile sonuçlanır.

Polisleri çevrimiçi karşılaştırmak için bağımsız bir sigorta karşılaştırma portalı kullanın. 1. Güvenilir bir karşılaştırma web sitesini ziyaret edin. 2. İlgi duyduğunuz sigorta türünü seçin, örn. sorumluluk, sağlık veya araç sigortası. 3. Kişisel bilgilerinizi ve kapsam tercihlerinizi girin. 4. Şeffaf ve objektif karşılaştırma sonuçlarını inceleyin. 5. İhtiyaçlarınıza uygun en iyi tarifeyi, herhangi bir zorunluluk veya ücret olmadan seçin.

Almanya'da yasal olarak zorunlu sigorta türlerini anlayın. 1. Sağlık sigortası: tüm sakinler için zorunlu, ya yasal (GKV) ya da özel (PKV). 2. Yasal emeklilik sigortası: çalışanlar ve bazı serbest meslek sahipleri için zorunlu. 3. Motorlu taşıt sorumluluk sigortası: kayıtlı tüm araçlar için gerekli. 4. Ek sigortalar isteğe bağlıdır ancak daha iyi koruma için önerilir.

Anında sigorta doğrulaması, araç kiralama işletmelerinin aracı kiralamadan önce sigorta kapsamını doğrulayarak önemli finansal kayıpları önlemesine yardımcı olur. Bu süreç, sigortasız sürücüler veya yetersiz kapsam nedeniyle tahsil edilemeyen maliyetlerin riskini azaltır. Sigortayı anında doğrulayarak, kiralama şirketleri tüm araçların korunduğundan emin olabilir ve yıllık ortalama 82.000 dolarlık sektör kaybını en aza indirebilir. Bu doğrulama, işletmeyi finansal olarak korumanın yanı sıra kiralama sürecini hızlandırır, müşteri güvenini ve operasyonel verimliliği artırır.

Anında sigorta doğrulaması, borçlunun sigorta poliçelerinin kredi veren ve düzenleyici gereksinimleri karşıladığını hızlıca doğrulayarak ipotek oluşturmayı geliştirir. Bu anlık onay, onay sürecini hızlandırır, operasyonel gecikmeleri azaltır ve gerekli standartlara uyumu sağlar. Sigorta kapsamını anında doğrulayarak, ipotek sağlayıcıları verimliliği artırabilir, sigortasız mülklerle ilişkili riskleri en aza indirebilir ve daha sorunsuz bir müşteri deneyimi sunabilir. Bu teknoloji, kredi verenlerin borçlunun sigorta durumuna güven duymasına yardımcı olur, daha hızlı fonlama sağlar ve potansiyel sorumlulukları azaltır.

Bağımsız bir sigorta brokeri, müşterilere sigorta poliçelerini bulma, karşılaştırma ve satın alma konusunda yardımcı olmak için birden fazla sigorta şirketini temsil eden profesyonel bir aracıdır. Tek bir sağlayıcıya bağlı acentelerin aksine, bağımsız brokerler, geniş bir sigortacı pazarına erişime sahiptir, bu da müşterileri adına en iyi kapsamı ve oranları aramalarına olanak tanır. Poliçeleri müzakere ederler, tarafsız tavsiyeler sunarlar ve hem kurumsal hem de özel müşterilere hizmet verebilirler. Bu model, brokerların değişen piyasa koşullarına hızla uyum sağlamasına ve kaynakları doğrudan müşteri hizmetlerine yatırarak, grup sağlık sigortası, çalışan yardımları veya konut sigortası gibi spesifik ihtiyaçlar için özel çözümler sağlamasına olanak tanır.

Bağımsız bir sigorta hasar ayarlama şirketi, sigorta şirketleri veya kendi kendine sigortalanan kuruluşlar adına sigorta taleplerini araştıran, değerlendiren ve sonuçlandıran üçüncü taraf bir kuruluştur. Bu firmalar; mülk, kaza, sorumluluk ve otomobil taleplerini kapsayan çok hatlı ayarlama hizmetleri sunar. Doğrudan bir sigortacı tarafından istihdam edilen eksperlerin aksine, bağımsız ayarlayıcılar birden fazla müşteri için çalışır ve tarafsız değerlendirmeler sunarak hasar sürecini hızlandırır. Hizmetleri arasında telefon veya çevrimiçi form aracılığıyla 7/24 hasar bildirimi, profesyonel hasar değerlendirmesi ve kapsamlı dokümantasyon yer alır. Örneğin, Prince Edward Adası'nda Prince Edward Claims Services, anında yardım için 1-877-505-6899 numaralı ücretsiz hattı ve çevrimiçi bir talep formu sunar. Bağımsız ayarlama şirketleri, hem sigortacılar hem de hak sahipleri için adil, doğru ve verimli hasar çözümleri sağlamak açısından hayati öneme sahiptir.

Bağımsız fizyoterapistler, tek bir başvuru ile birden fazla sigorta planını yöneten merkezi bir platform kullanarak sigorta yetkilendirme ve faturalamayı basitleştirebilirler. Bu yaklaşım, her sağlık planıyla ayrı ayrı sözleşme yapma ihtiyacını ortadan kaldırır; bu süreç genellikle yavaş ve karmaşıktır. Platform ayrıca notlar, kodlar ve birimleri göndermek için elektronik sağlık kayıtları (EHR) ve talepleri dosyalayan, sigorta şirketleriyle takip yapan ve ödemeleri izleyen otomatik faturalama süreçlerini içermelidir. Bu sistem idari yükü azaltır, yetkilendirmeyi hızlandırır ve zamanında ödemeleri garanti eder, böylece terapistler hasta bakımına daha fazla odaklanabilir.

Bağlantılı hareketlilik teknolojisi, kullanım bazlı sigorta (UBI) ve hasar otomasyonunu hassas veri toplama ve analiz ile destekler. Şu adımları izleyin: 1. Bağlantılı cihazlar aracılığıyla gerçek zamanlı sürüş davranışı ve araç kullanım verilerini toplayın. 2. Verileri analiz ederek riski doğru değerlendirin ve sigorta fiyatlandırmasını gerçek kullanıma göre kişiselleştirin. 3. Yapay zekâ destekli içgörülerle olayları hızlıca tespit ederek hasar işlemlerini otomatikleştirin. 4. Sigorta platformlarıyla verileri entegre ederek süreçleri kolaylaştırın ve zarar oranlarını azaltın. 5. Doğruluk ve müşteri memnuniyetini artırmak için modelleri sürekli güncelleyerek dijital dönüşümü destekleyin.

Banka ve sigorta projeleri için bir yazılım geliştirme ortağı seçmek için, derin sektör bilgisi, kanıtlanmış uyum yetenekleri ve sağlam bir teknik metodolojiyi önceliklendirmelisiniz. İlk olarak, ortağın sigorta platformları, çekirdek bankacılık, kredi veya hasar işleme gibi alanlardaki vaka çalışmaları da dahil olmak üzere, finansal hizmetlerdeki doğrudan deneyimini doğrulayın. İkinci olarak, denetim ve güvenlik için kritik olan CMMI sertifikası ve FRA (Finansal Düzenleme Otoritesi) veya CBE (Mısır Merkez Bankası) düzenlemeleri gibi çerçevelere aşinalık gibi düzenleyici uyum yeterliliklerini değerlendirin. Üçüncü olarak, ölçeklenebilirliği ve geleceğe uygunluğu sağlamak için mikroservis mimarisi, API-öncelikli tasarım, DevOps ve güvenli bulut dağıtımı gibi modern uygulamaları arayarak teknik yaklaşımlarını değerlendirin. Son olarak, stratejik hedeflerinizle uyumu ve başarılı, sürdürülebilir bir uygulamayı garanti etmek için proje yönetimi şeffaflığını, alan uzmanlarıyla takım gücünü ve uzun vadeli destek modelini göz önünde bulundurun.