Schritt 1

Maschinenlesbare Briefings

KI übersetzt unstrukturierte Anforderungen in eine technische, maschinenlesbare Projektanfrage.

Wir verwenden Cookies, um Ihre Erfahrung zu verbessern und den Website-Traffic zu analysieren. Sie können alle Cookies akzeptieren oder nur die notwendigen.

Hör auf, statische Listen zu durchsuchen. Sag Bilarna, was du wirklich brauchst. Unsere KI übersetzt deine Anforderungen in eine strukturierte, maschinenlesbare Anfrage und leitet sie sofort an verifizierte Kreditverwaltung und Inkasso-Expert:innen weiter – für präzise Angebote.

KI übersetzt unstrukturierte Anforderungen in eine technische, maschinenlesbare Projektanfrage.

Vergleiche Anbieter anhand verifizierter KI-Vertrauensscores und strukturierter Fähigkeitsdaten.

Überspringe kalte Akquise. Angebote anfordern, Demos buchen und direkt im Chat verhandeln.

Filtere Ergebnisse nach konkreten Rahmenbedingungen, Budgetgrenzen und Integrationsanforderungen.

Minimiere Risiken mit unserem 57-Punkte-KI-Sicherheitscheck für jeden Anbieter.

Verifizierte Unternehmen, mit denen du direkt sprechen kannst

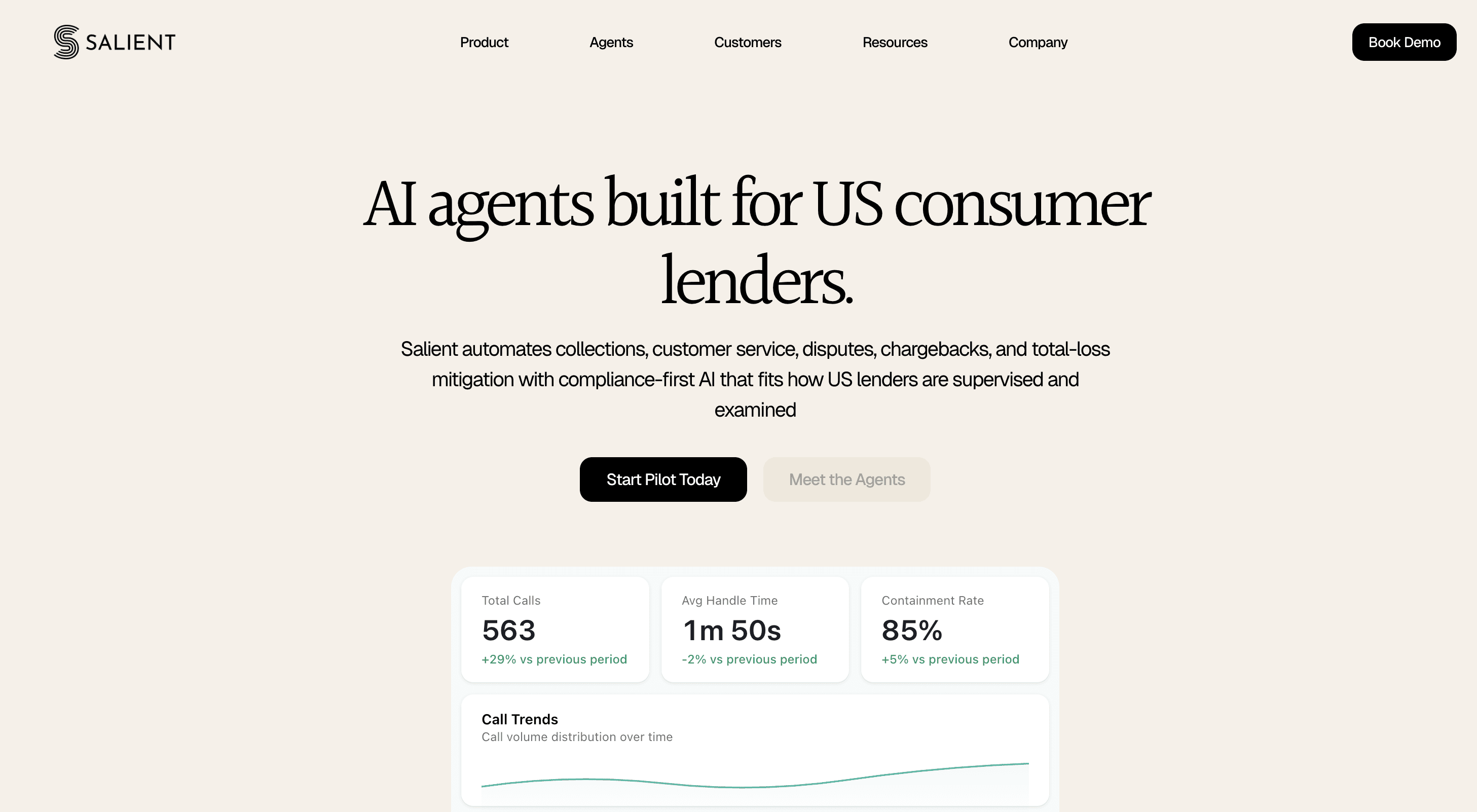

Salient is the only AI voice agent built specifically for compliant consumer lending operations.

Führen Sie einen kostenlosen AEO- und Signal-Audit für Ihre Domain durch.

Answer-Engine-Optimierung (AEO)

Einmal listen. Nachfrage aus Live-KI-Konversationen konvertieren – ohne aufwendige Integration.

Kreditverwaltung und Inkasso sind Prozesse, die den kompletten Lebenszyklus eines Darlehens nach dessen Auszahlung abbilden. Sie umfassen die laufende Kontoführung, Zinsberechnung, die Kommunikation mit Kreditnehmern und bei Zahlungsausfall das professionelle Forderungsmanagement. Für Finanzinstitute gewährleisten sie stabile Cashflows, reduzieren Ausfallrisiken und halten die Compliance mit regulatorischen Vorgaben ein.

Der Dienstleister übernimmt die Verwaltung aller Kreditkonten, inklusive Zahlungseingang, Zins- und Tilgungsberechnung sowie die regelmäßige Kommunikation mit den Schuldnern.

Automatisierte Monitoring-Systeme identifizieren verspätete Zahlungen frühzeitig und lösen proaktive Erinnerungs- und Eskalationsprozesse aus, um Zahlungsausfälle zu vermeiden.

Bei anhaltenden Zahlungsstörungen werden gestufte Maßnahmen ergriffen, von der außergerichtlichen Einigung bis hin zur Beauftragung von Rechtsanwälten für die gerichtliche Durchsetzung.

Banken lagern das Servicing für Privat- und Gewerbekredite aus, um interne Ressourcen zu schonen und sich auf das Kerngeschäft zu konzentrieren.

Junge Finanzunternehmen nutzen spezialisierte Anbieter, um skalierbare, regulatorisch konforme Servicing-Prozesse ohne eigene Infrastruktur aufzubauen.

Versicherer mit eigenen Kreditportfolios nutzen externe Dienstleister für das effiziente Management von Prämienfinanzierungen und Ratenzahlungen.

Online-Händler mit eigenen Finanzierungsangeboten gewährleisten durch professionelles Servicing eine reibungslose Abwicklung von Ratenkäufen für ihre Kunden.

SaaS-Unternehmen mit Subskriptionsmodellen setzen auf Servicing-Spezialisten, um wiederkehrende Zahlungen für jährliche Verträge zuverlässig zu verwalten und einzuziehen.

Bilarna bewertet jeden Anbieter für Kreditverwaltung und Inkasso mit einem proprietären 57-Punkte-AI-Trust-Score. Dieses System prüft kontinuierlich Fachkompetenz, regulatorische Compliance, technologische Infrastruktur und dokumentierte Erfolgsquoten bei der Forderungsrealisierung. Nur Anbieter, die strenge Mindeststandards in allen Kategorien erfüllen, werden auf der Plattform gelistet und regelmäßig überwacht.

Die Kosten basieren typischerweise auf einem prozentualen Anteil der verwalteten Kreditsumme oder des erfolgreich eingezogenen Betrags. Genaue Preise variieren stark je nach Portfolio-Volumen, Delinquenzrate und gewünschtem Service-Level, weshalb individuelle Angebote eingeholt werden sollten.

Bewerten Sie Anbieter anhand ihrer Branchenerfahrung, Compliance-Zertifizierungen, technologischen Integrationfähigkeit und gemessenen Einzugsquoten. Ein transparenter Berichterstattungsprozess und klare Kommunikationsrichtlinien sind ebenfalls entscheidende Auswahlkriterien für eine langfristige Partnerschaft.

Loan Servicing umfasst das laufende, administrative Management bestehender Kredite. Debt Collection (Inkasso) beginnt erst, wenn Zahlungen ausbleiben, und fokussiert sich auf die Einziehung überfälliger Forderungen. Beide Bereiche sind eng miteinander verbunden.

Die Migration eines Kreditportfolios dauert in der Regel 3 bis 6 Monate. Der Zeitrahmen hängt von der Komplexität und Größe des Portfolios, der Datenqualität und der technischen Anbindung an bestehende Systeme ab.

Wichtige Kennzahlen sind die Delinquency Rate (Anteil überfälliger Kredite), die Cure Rate (Quote erfolgreicher Regularisierungen), die Cost-to-Collect und die Kundenzufriedenheit der Kreditnehmer. Diese KPIs messen Effizienz und Effektivität.

Compliance ist in Plattformen zur Verbraucher-Kreditverwaltung entscheidend, um sicherzustellen, dass alle Kreditverwaltungsaktivitäten den gesetzlichen und regulatorischen Anforderungen entsprechen. Dies schützt sowohl den Kreditgeber als auch den Kreditnehmer, indem Risiken im Zusammenhang mit Ausfällen, Datenschutz und fairer Behandlung minimiert werden. Integrierte Compliance-Funktionen helfen bei der Automatisierung von Überwachung und Berichterstattung, wodurch Verstöße und Strafen reduziert werden. Die Einhaltung von Vorschriften stärkt zudem das Vertrauen der Verbraucher und unterstützt nachhaltige Kreditverwaltungsprozesse.

Ein rund um die Uhr verfügbarer Managed Detection and Response (MDR)-Service bietet kontinuierliches, ausgelagertes Monitoring und Threat Hunting, um Cyber-Bedrohungen rund um die Uhr zu identifizieren, zu untersuchen und darauf zu reagieren. Er liefert ein Security Operations Center (SOC) als Service, das fortschrittliche Technologie mit menschlicher Expertise kombiniert. Zu den Kernangeboten gehören nachrichtendienstlich gesteuertes kontinuierliches Cyber-Bedrohungs- und Risikomanagement, aktive Erkennung, Incident Response, Untersuchung und proaktives Threat Hunting. Diese Dienste nutzen Technologien wie Next-Generation SIEM (NG-SIEM), User and Entity Behavior Analytics (UEBA), SOAR und Open Extended Detection and Response (XDR)-Plattformen. MDR-Dienste führen auch Angriffsflächenanalysen, Threat Modeling, Mapping des MITRE ATT&CK-Frameworks und Breach-Angriffssimulationen durch. Der primäre Wert ist eine verbesserte Sicherheitspostur ohne die Notwendigkeit interner 24/7-Besetzung, die schnellere Bedrohungserkennung und -eindämmung, reduzierte Verweildauer und verbesserte Resilienz gegen Advanced Persistent Threats bietet.

Das 'Gaps and Islands'-Problem in SQL-Datenbanken ist eine häufige Herausforderung bei der Datenanalyse, bei der es um die Identifizierung kontinuierlicher Sequenzen (Inseln) und fehlender Bereiche (Lücken) innerhalb eines geordneten Datensatzes geht. Es tritt häufig auf, wenn sequentielle Daten wie Zeitstempel, Log-Einträge oder numerische IDs analysiert werden, bei denen Datensätze fehlen oder nicht aufeinanderfolgend sind. Die Lösung dieses Problems ist entscheidend für eine genaue Berichterstattung, z. B. zur Berechnung ununterbrochener Aktivitätsperioden, zur Erkennung fehlender Transaktionen oder zur Ermittlung zusammenhängender Datumsbereiche. Gängige Lösungen umfassen die Verwendung von Fensterfunktionen wie ROW_NUMBER() oder LEAD()/LAG() zum Partitionieren und Vergleichen von Zeilen oder den Einsatz rekursiver Common Table Expressions (CTEs) zum Rekonstruieren von Sequenzen. Eine effektive Behandlung von Lücken und Inseln ermöglicht eine klarere Trendanalyse, gewährleistet Datenintegritätsprüfungen und unterstützt die komplexe Zeitreihenberichterstattung.

Der Forderungseinzug und Inkasso im gesamten Bundesgebiet bezeichnet eine Geschäftsdienstleistung, die ausstehende Schulden über ein ganzes Land hinweg verwaltet und einzieht. Dieser Service umfasst einen systematischen Ansatz zur Verfolgung überfälliger Zahlungen von Kunden, der Kontaktaufnahme, Verhandlung von Rückzahlungsplänen und bei Bedarf der Eskalation über rechtliche Kanäle. Zu den Hauptbestandteilen gehören typischerweise das Profiling von Schuldnern, Multi-Channel-Kommunikationsstrategien, die Ortung von Schuldnern (Skip-Tracing) und die Einhaltung nationaler Verbraucherschutzgesetze. Anbieter dieser Dienste nutzen spezialisierte Software und geschulte Mitarbeiter, um die Rückholquoten zu maximieren und gleichzeitig die Einhaltung von Vorschriften wie dem Fair Debt Collection Practices Act in den USA oder ähnlichen Rahmenbedingungen in anderen Ländern zu gewährleisten. Dieser Ansatz ist für Unternehmen, die auf Kreditbasis verkaufen, unerlässlich, da er eine skalierbare und professionelle Methode zur Verbesserung des Cashflows und zur Reduzierung von Forderungsausfällen bietet.

Das Inkasso von uneinbringlichen Forderungen und das Management von Ablehnungen sind zwei verschiedene finanzielle Prozesse innerhalb des Revenue Cycle Managements im Gesundheitswesen. Das Inkasso uneinbringlicher Forderungen konzentriert sich auf die Einziehung von Zahlungen für Konten, die bereits als uneinbringlich abgeschrieben wurden. Dabei handelt es sich oft um ältere, abgeschriebene Schulden, bei denen traditionelle Inkassobemühungen gescheitert sind. Hier setzen typischerweise spezialisierte Agenten ein, die Skip-Tracing, Verhandlungen und rechtliche Wege nutzen können, um einen Teil dieser verlorenen Gelder wiederzuerlangen. Im Gegensatz dazu ist das Ablehnungsmanagement ein präventiver und korrigierender Prozess, der früher im Revenue Cycle stattfindet. Es umfasst die Analyse, den Einspruch und die erneute Einreichung von Versicherungsansprüchen, die von Zahlern abgelehnt oder unterbezahlt wurden. Das Ziel ist es, Kodierungsfehler zu beheben, fehlende Dokumentation bereitzustellen und Probleme mit den Richtlinien der Zahler anzugehen, um eine korrekte Erstattung zu sichern, bevor ein Konto überhaupt zur Patientenverantwortung oder zu einer uneinbringlichen Forderung wird.

Festpreis- und Time-and-Material-Verträge repräsentieren zwei grundlegend verschiedene Ansätze für die Zusammenarbeit und Budgetierung bei Softwareprojekten. Ein Festpreisvertrag eignet sich für Projekte mit klar definiertem Umfang und stabilen Anforderungen, bei denen die Gesamtkosten im Voraus vereinbart werden und Änderungen am Umfang nicht berücksichtigt werden. Dieses Modell bietet Budgetsicherheit, mangelt es jedoch an Flexibilität. Im Gegensatz dazu ist ein Time-and-Material-Vertrag für agile Projekte konzipiert, bei denen sich die Anforderungen voraussichtlich weiterentwickeln werden; der Kunde zahlt für die tatsächlich aufgewendete Zeit und Ressourcen, was kontinuierliche Anpassungen und Priorisierungen basierend auf Feedback ermöglicht. Das T&M-Modell bietet eine größere Anpassungsfähigkeit an Veränderungen, erfordert jedoch ein kontinuierliches Budgetmanagement. Ein drittes gängiges Modell, das Dedicated Development Team, eignet sich am besten für langfristige Partnerschaften, die kontinuierliche Entwicklung und Wartung erfordern, und stellt einen festen Ressourcenpool zu wiederkehrenden Kosten bereit.

Der Zweck von Capture and Content Services besteht darin, den Zustrom physischer und digitaler Dokumente durch Automatisierung der Datenerfassung, Organisation von Inhalten und Optimierung von Geschäftsprozessen zu verwalten, was ein grundlegender Schritt bei der digitalen Transformation des Arbeitsplatzes ist. Diese Dienstleistungen nutzen leistungsstarke Analysen, um Ineffizienzen und Probleme innerhalb dokumentenintensiver Workflows zu identifizieren. Der Kernprozess umfasst die Umwandlung von Papierdokumenten in durchsuchbare digitale Dateien mithilfe von Optical Character Recognition (OCR), die Extraktion wichtiger Daten zur Integration in Geschäftssysteme wie ERP oder CRM und die Anwendung von Regeln für automatisches Routing und Archivierung. Dies wandelt unstrukturierte Informationen in handlungsrelevante Daten um, bändigt das Papierchaos und reduziert Fehler bei der manuellen Dateneingabe. Letztendlich verbessert dies die Compliance, beschleunigt die Entscheidungsfindung und schafft mehr Zeit für Mitarbeiter für wertschöpfendere Aufgaben, indem Kern-Verwaltungsprozesse digitalisiert und optimiert werden.

Die Stage-and-Gate-Methodik ist ein phasenbasiertes Projektmanagementverfahren, bei dem ein Produktentwicklungsprojekt in verschiedene Stufen unterteilt wird, die durch Entscheidungspunkte (Gates) voneinander getrennt sind. Am Ende jeder Stufe entscheidet eine formale Evaluierung, ob das Projekt in die nächste Phase übergeht, Korrekturen benötigt oder abgebrochen werden sollte. Dieser systematische Ansatz verhindert Ressourcenverschwendung, indem nicht erfolgversprechende Projekte frühzeitig gestoppt werden, und stellt sicher, dass nur Projekte mit Marktpotenzial und Rentabilität weiterverfolgt werden. Es bietet einen klaren Fahrplan mit vordefinierten Zielen für jede Phase, bezieht regelmäßige Abstimmungen mit Stakeholdern ein und ermöglicht Risikobewertung und Budgetkontrolle während des gesamten Entwicklungszyklus, was letztendlich zu effizienteren und erfolgreicheren Produkteinführungen führt.

Dynamics 365 Finance and Supply Chain Management ist eine integrierte Enterprise-Resource-Planning (ERP)-Lösung von Microsoft, die Finanzprozesse, Lagerbestand, Beschaffung, Fertigung und Logistik in einem einzigen cloudbasierten System vereint. Sie bietet Unternehmen eine einheitliche, Echtzeit-Ansicht ihrer Kernprozesse für datengesteuerte Entscheidungen. Zu den zentralen Funktionen gehören automatisierte Finanzberichterstattung, Bedarfsprognosen, Lagerverwaltung und globale Bestandstransparenz. Die Plattform nutzt eingebettete KI und Analysen, um Ergebnisse vorherzusagen, Lieferketten zu optimieren und die finanzielle Genauigkeit zu verbessern. Sie richtet sich an mittelständische bis große Unternehmen, die ihre Abläufe modernisieren, die Agilität erhöhen und durch digitale Transformation einen Wettbewerbsvorteil erlangen möchten. Der modulare Aufbau ermöglicht es Unternehmen, mit Kernfinanzen zu beginnen und bei Bedarf Supply-Chain-Module hinzuzufügen.

Ein Point-and-Click-Programmierwerkzeug ermöglicht die Webanwendungsentwicklung ohne traditionelle Codierung durch eine visuelle Oberfläche. Schritte zur Nutzung: 1. Öffnen Sie die Plattform des Werkzeugs mit grafischer Benutzeroberfläche. 2. Wählen und platzieren Sie UI-Komponenten durch Klicken und Ziehen. 3. Konfigurieren Sie die Anwendungslogik über Menüs und Optionen statt Code. 4. Vorschau und Test der Anwendung innerhalb des Werkzeugs. 5. Veröffentlichen Sie die fertige Anwendung in der Hosting-Umgebung des Werkzeugs.