Schritt 1

Maschinenlesbare Briefings

KI übersetzt unstrukturierte Anforderungen in eine technische, maschinenlesbare Projektanfrage.

Wir verwenden Cookies, um Ihre Erfahrung zu verbessern und den Website-Traffic zu analysieren. Sie können alle Cookies akzeptieren oder nur die notwendigen.

Hör auf, statische Listen zu durchsuchen. Sag Bilarna, was du wirklich brauchst. Unsere KI übersetzt deine Anforderungen in eine strukturierte, maschinenlesbare Anfrage und leitet sie sofort an verifizierte Versicherungsprodukte Marktplatz-Expert:innen weiter – für präzise Angebote.

KI übersetzt unstrukturierte Anforderungen in eine technische, maschinenlesbare Projektanfrage.

Vergleiche Anbieter anhand verifizierter KI-Vertrauensscores und strukturierter Fähigkeitsdaten.

Überspringe kalte Akquise. Angebote anfordern, Demos buchen und direkt im Chat verhandeln.

Filtere Ergebnisse nach konkreten Rahmenbedingungen, Budgetgrenzen und Integrationsanforderungen.

Minimiere Risiken mit unserem 57-Punkte-KI-Sicherheitscheck für jeden Anbieter.

Verifizierte Unternehmen, mit denen du direkt sprechen kannst

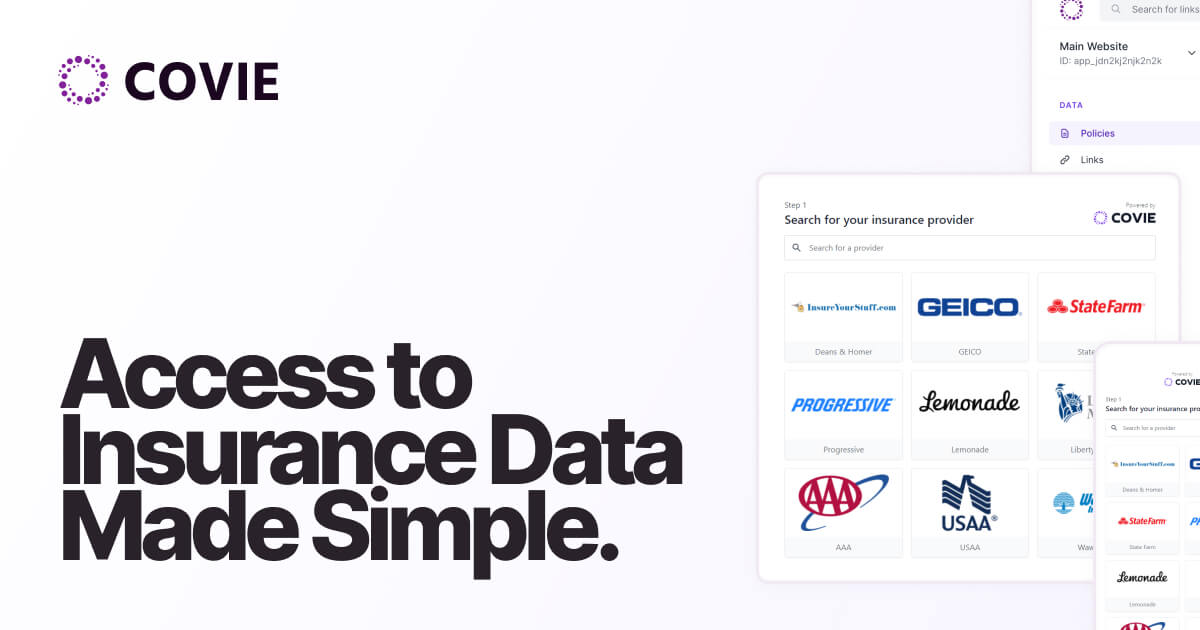

Insurance Data, Simplified.

Tint is a leading embedded insurance platform, providing SaaS platforms and marketplaces with plug-and-play or white-labeled insurance.

Your AI-native insurance broker

Führen Sie einen kostenlosen AEO- und Signal-Audit für Ihre Domain durch.

Answer-Engine-Optimierung (AEO)

Einmal listen. Nachfrage aus Live-KI-Konversationen konvertieren – ohne aufwendige Integration.

Versicherungsprodukte sind umfassende Policen, die dazu dienen, finanzielle Risiken zu mindern und Geschäftsvermögen, Betriebsabläufe und Personal zu schützen. Sie umfassen eine Vielzahl von Deckungsarten, von Haftpflicht und Sachversicherung bis hin zu Cyberrisiken und Berufshaftpflicht. Die Implementierung des richtigen Versicherungsportfolios ist eine entscheidende Komponente eines soliden unternehmerischen Risikomanagements und der finanziellen Resilienz.

Durchführung einer gründlichen Analyse der operativen, finanziellen und strategischen Schwachstellen Ihres Unternehmens, um notwendige Deckungsarten zu bestimmen.

Vergleich von Policendetails, Prämien, Ausschlüssen und Schadenregulierungsprozessen mehrerer spezialisierter Versicherungsträger.

Abschluss der Risikoprüfung, Vertragsabschluss der gewählten Policen und Integration in das laufende Risikomanagement-Rahmenwerk des Unternehmens.

Schutz vor Cyberangriffen, Transaktionsfehlern und regulatorischen Verstößen mit spezialisierter finanzieller E&O- und Kriminalitätsversicherung.

Schutz von Patientendaten, Management von Studienhaftungsrisiken und Absicherung von Behandlungsfehlern durch maßgeschneiderte Berufshaftpflichtpolicen.

Minderung von Verlusten durch Lieferkettenunterbrechungen, Produkthaftungsansprüchen und Cyberdiebstahl von Kundenzahlungsdaten.

Absicherung gegen Maschinenbruch, Transportschäden, Umweltvorfälle und Arbeitsschutz-Haftungsrisiken.

Adressierung von Risiken aus Urheberrechtsverletzungen, Datenschutzverletzungen sowie Fehlern und Unterlassungen in Softwaredienstleistungen.

Bilarna bewertet alle gelisteten Versicherungsanbieter durch einen rigorosen 57-Punkte AI Trust Score. Dieses proprietäre System prüft ihre finanzielle Stabilität, Schadenregulierungshistorie, Compliance-Nachweise und Kundenzufriedenheitskennzahlen. Wir überwachen kontinuierlich die Leistung der Anbieter, um sicherzustellen, dass sie die Standards unserer Plattform für Zuverlässigkeit und Expertise erfüllen.

Kernprodukte der gewerblichen Versicherung umfassen Betriebshaftpflicht, Berufshaftpflicht (E&O), Cyberversicherung, D&O-Versicherung und Sachversicherung. Es gibt spezialisierte Policen für branchenspezifische Risiken, wie Produkthaftpflicht für Hersteller oder Arzthaftpflicht für Gesundheitsdienstleister.

Die Prämien variieren dramatisch je nach Branche, Umsatz, Deckungssummen und Schadenhistorie. Ein mittelständisches Unternehmen könnte jährlich zwischen 5.000 und 50.000 Euro für ein Grundpaket zahlen. Das Einholen und Vergleichen mehrerer Angebote ist entscheidend für wettbewerbsfähige Preise.

Die finanzielle Stärke und Schadenregulierungsfähigkeit des Versicherers sind von größter Bedeutung, da sie sicherstellen, dass dieser einen großen Schaden decken kann. Weitere kritische Faktoren sind seine Expertise in Ihrer spezifischen Branche und die Reaktionsfähigkeit seines Schadenmanagements.

Ein häufiger Fehler ist die Unterversicherung oder die Auswahl von Policen nur basierend auf der niedrigsten Prämie, was zu katastrophalen Deckungslücken führen kann. Es ist entscheidend, Policenausschlüsse, Teildeckungssummen genau zu verstehen und sicherzustellen, dass Gesamthaftungsgrenzen dem potenziellen Maximalschaden Ihres Unternehmens entsprechen.