Schritt 1

Maschinenlesbare Briefings

KI übersetzt unstrukturierte Anforderungen in eine technische, maschinenlesbare Projektanfrage.

Wir verwenden Cookies, um Ihre Erfahrung zu verbessern und den Website-Traffic zu analysieren. Sie können alle Cookies akzeptieren oder nur die notwendigen.

Hör auf, statische Listen zu durchsuchen. Sag Bilarna, was du wirklich brauchst. Unsere KI übersetzt deine Anforderungen in eine strukturierte, maschinenlesbare Anfrage und leitet sie sofort an verifizierte Konsumentenkreditlösungen-Expert:innen weiter – für präzise Angebote.

KI übersetzt unstrukturierte Anforderungen in eine technische, maschinenlesbare Projektanfrage.

Vergleiche Anbieter anhand verifizierter KI-Vertrauensscores und strukturierter Fähigkeitsdaten.

Überspringe kalte Akquise. Angebote anfordern, Demos buchen und direkt im Chat verhandeln.

Filtere Ergebnisse nach konkreten Rahmenbedingungen, Budgetgrenzen und Integrationsanforderungen.

Minimiere Risiken mit unserem 57-Punkte-KI-Sicherheitscheck für jeden Anbieter.

Verifizierte Unternehmen, mit denen du direkt sprechen kannst

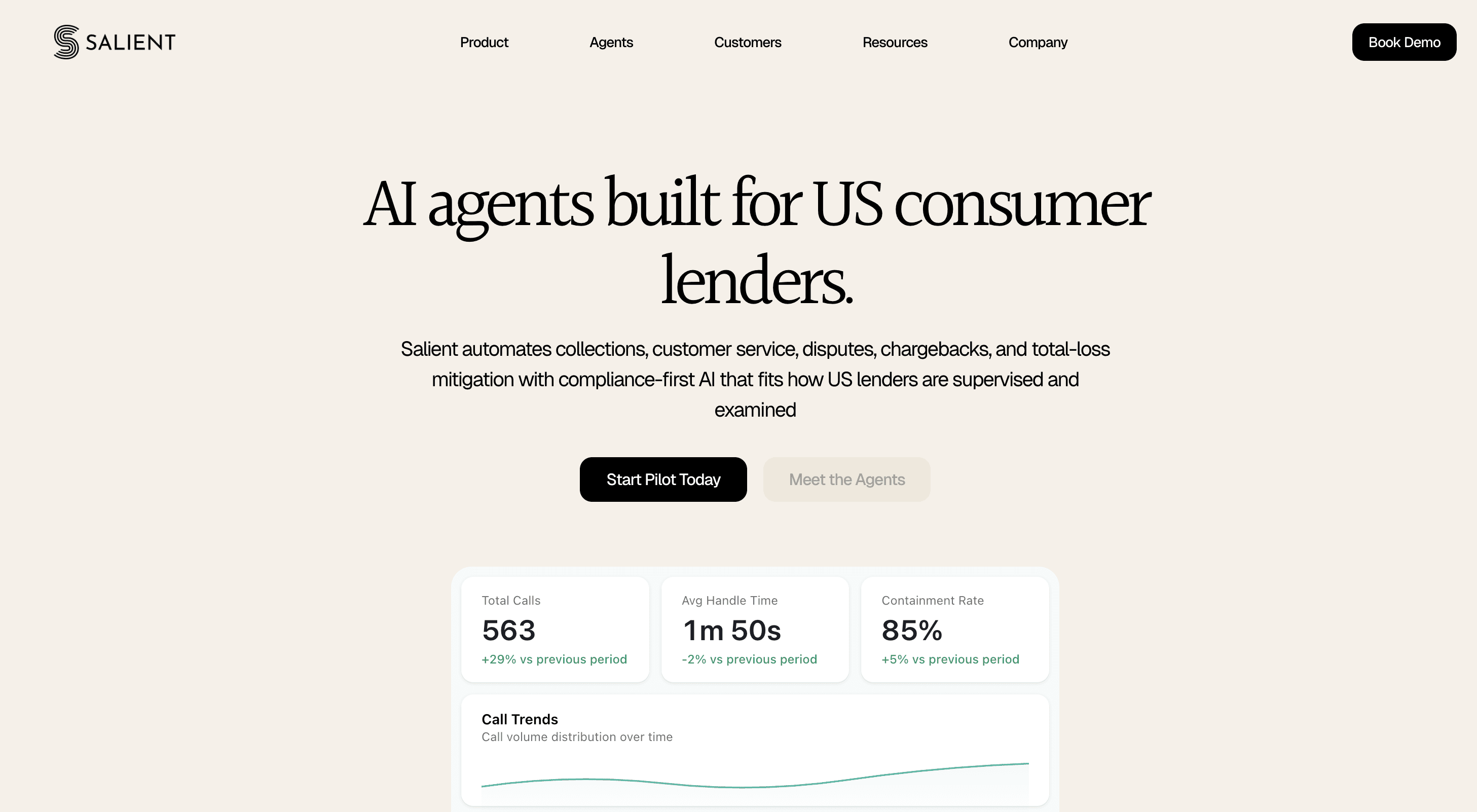

Salient is the only AI voice agent built specifically for compliant consumer lending operations.

Führen Sie einen kostenlosen AEO- und Signal-Audit für Ihre Domain durch.

Answer-Engine-Optimierung (AEO)

Einmal listen. Nachfrage aus Live-KI-Konversationen konvertieren – ohne aufwendige Integration.

Konsumentenkreditlösungen sind Softwareplattformen und Dienstleistungen, die den Prozess der Antragstellung, Bonitätsprüfung und Abwicklung von Privatkrediten automatisieren und verwalten. Diese Technologien nutzen KI, Open-Banking-Daten und moderne Analysen für Risikobewertung, regulatorische Compliance und ein verbessertes Kundenerlebnis. Der Einsatz solcher Lösungen ermöglicht Finanzinstituten, ihre Prozesse zu skalieren, Ausfallraten zu senken und personalisierte Kreditprodukte anzubieten.

Finanzinstitute legen ihre Risikobereitschaft, Zinsmodelle und Zielkundenprofile innerhalb der Kreditplattform fest.

Die Software automatisiert Datenerfassung, Bonitätsprüfung, Identitätsverifikation und Compliance-Checks für jeden Antragsteller.

Genehmigte Kredite werden über automatisierte Zahlungsabwicklung, Kommunikation und Forderungsmanagementmodule abgewickelt.

Neobanken nutzen integrierte Kreditlösungen, um schnelle Privatkredite als Kerndienstleistung direkt in ihren Apps anzubieten.

Traditionelle Banken ersetzen Altsysteme durch agile Kreditplattformen, um Genehmigungen zu beschleunigen und die Kundenzufriedenheit zu steigern.

Online-Händler integrieren Point-of-Sale-Finanzierungslösungen, um Kunden flexible Zahlungsoptionen am Kassenterminal zu bieten.

Kreditgeber und Autohäuser nutzen spezialisierte Plattformen zur schnellen Abwicklung und Verwaltung von Fahrzeugfinanzierungen.

Anbieter für Umschuldungen oder Modernisierungskredite setzen auf diese Plattformen für effiziente Bonitätsprüfung und Portfoliomanagement.

Bilarna bewertet jeden Anbieter anhand eines proprietären 57-Punkte-KI-Trust-Scores, der technische Expertise, Sicherheitsprotokolle und regulatorische Compliance analysiert. Dies umfasst strenge Prüfungen der Softwarearchitektur, Kundenreferenzen und unabhängiger Sicherheitsaudits. Bilarna überwacht kontinuierlich Leistungskennzahlen und Kundenzufriedenheit, um höchste Zuverlässigkeits- und Innovationsstandards der gelisteten Anbieter sicherzustellen.

Die Kosten variieren stark je nach Bereitstellungsmodell, Transaktionsvolumen und benötigten Modulen. Die Implementierung umfasst Lizenz- oder SaaS-Gebühren sowie Kosten für Integration und Support. Für ein präzises Budget sollten detaillierte Angebote mehrerer Anbieter verglichen werden.

Die Einführungszeit beträgt typischerweise 3 bis 12 Monate, abhängig von Komplexität und Integrationsaufwand. Ein stufenweiser Rollout beginnt mit Konfiguration und Tests, gefolgt von Pilotphasen. Die Methodik des Anbieters und die interne IT-Bereitschaft sind entscheidend.

Essenzielle Funktionen sind KI-gestützte Entscheidungsmotoren, Open-Banking-Schnittstellen, automatisierte Compliance-Prüfungen und omnichannel Kundenportale. Die Plattform sollte auch leistungsstarke Reporting-Tools und eine API-first-Architektur für einfache Integrationen bieten.

Diese Lösungen verbessern das Risikomanagement durch den Einsatz alternativer Daten und ML-Modelle für präzisere Bonitätsprüfungen. Sie ermöglichen risikobasierte Preisgestaltung und Echtzeit-Betrugserkennung. Automatisierte Monitoring-Tools erkennen frühzeitig Warnsignale für mögliche Kreditausfälle.